35歳・子育て世代の家計を可視化!ライフプランシミュレーション事例

1. “数字で未来をのぞく”意味

「子どもの教育費、老後資金…本当に今のままで大丈夫?」

35歳前後は、住宅ローン・教育費・保険など大きなお金の決断が重なる年代。

ライフプランシミュレーションは、そのモヤモヤを“数字”で可視化し、

「いつ・いくら・どう準備するか」を具体的にしてくれる最強ツールです。

2. 家族プロフィール(モデルケース)

| 項目 | 夫 | 妻 | 合計 |

|---|---|---|---|

| 年齢 | 35歳 | 35歳 | — |

| 年収(手取り) | 500万円 | 150万円 | 650万円 |

| 現在の貯蓄 | 300万円 | — | 300万円 |

| 住居 | 持ち家(残ローン2,500万円/30年・月8万円) | ||

| お子さん | 5歳(長男)・2歳(長女) | ||

3. ライフイベント&支出予測

| 年齢 | イベント | 年間追加支出 | メモ |

|---|---|---|---|

| 38歳 | 長男・小学校入学 | +40万円 | 公立+習い事想定 |

| 44歳 | 長男中学+長女小学校 | +80万円 | ダブル進学期 |

| 53–60歳 | 大学×2 | 120万円×4年 | 私立理系を想定 |

| 65歳 | 夫婦とも定年 | 収入減 | 退職金500万円見込み |

| 66歳〜 | 年金生活 | — | 夫12万円+妻5万円/月 |

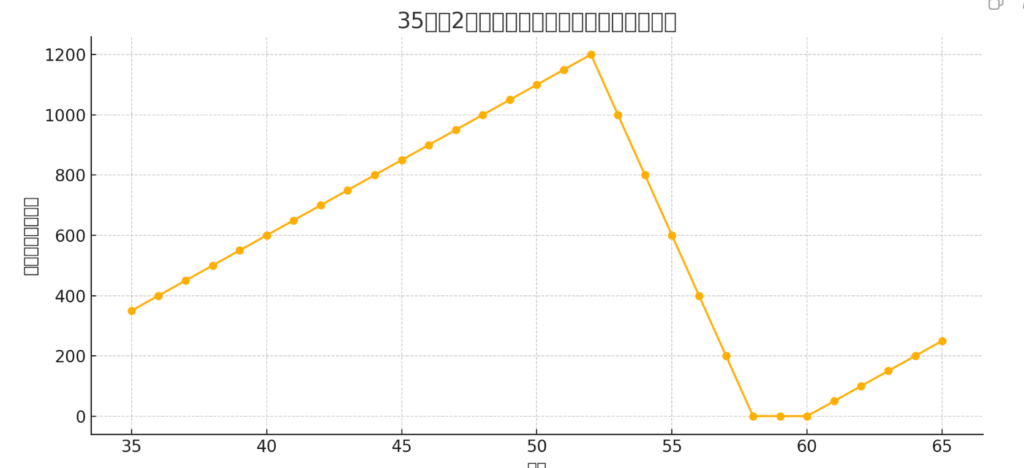

4. 資産推移シミュレーション

※概算モデル:貯蓄300万円スタート、年間50万円積立、教育費支出時に大幅減。

- 45歳:貯蓄ピーク 約800万円

- 53〜60歳:教育費ピークで貯蓄が減少し、60歳時に200万円台へ

- 65歳時点:老後資金が約1,000万円不足する可能性

5. 浮き彫りになった3つの課題

- 教育費の集中でキャッシュアウトが起こる

- 住宅ローンが65歳完済 → 老後の固定費リスク

- 老後生活費を年金と貯蓄だけでは賄いきれない

6. FPが提案する“今から打てる”対策

| 課題 | 対策 | 期待効果 |

|---|---|---|

| 教育費ピーク | ジュニアNISA/目的別預金 | 53歳までに600〜800万円確保 |

| 住宅ローン | 45歳以降に繰上げ返済 | 利息圧縮+60歳完済が射程圏内 |

| 老後資金 | つみたてNISA増額+iDeCo開始 | 老後資金1,000万円不足の解消 |

7. まとめ ── 数字で安心、行動で自由

ライフプランシミュレーションは、“未来を当てる占い”ではありません。

見える化によって、行動の優先順位が明確になり、不安が小さくなります。

35歳は「教育」「住宅」「老後」すべてに間に合う最後のタイミング。

気になる方は、ぜひ一度FPと一緒に“わが家の未来”を見てみませんか?